LDC特恵制度と日ASEAN包括的経済連携協定

LDC特恵制度

先進諸国は開発途上国からの輸入品に対する一般特恵関税制度(GSP)を設けています。GSPとは、先進国が、恩典的に開発途上国の産品に対して一般の輸入関税率よりも低い特恵税率を適用する制度で、開発途上国の輸出拡大、工業化と経済発展の促進を図るため国連貿易開発会議(UNCTAD)で合意。日本では1971年から開始しています。

カンボジアは後発開発途上国(LDC)として、UNCTADに認定されており、特別特恵(LDC特恵)関税制度の適用を先進諸国から受けています。日本はカンボジアからの輸入品目に対して、GSPを適用し、さらにLDC特恵関税制度の適用品目を無税(輸入関税)・無枠(輸入枠)としています。一方、EUは武器以外の全ての品目について無税・無枠としています。中国、ベトナムなどはGSPのみの適用となりますが、これらの国と比べてLDCであるカンボジアは衣料品や履物(特に革靴)などを、先進国に輸出する際に有利となっています。

2011年より日本から輸出された原材料を使って生産された製品は、カンボジアの原産品と見なされる「自国関与基準」が導入され、さらに委託加工貿易がしやすくなったといわれています。ただし、革製の履物やバッグ類など自国関与基準の例外品目となっている品目もあるので注意が必要です。

日ASEAN包括的経済連携協定

日ASEAN包括的経済連携協定(AJCEP)は、2008年4月に署名された日本にとってはじめての複数国とのEPAになります。カンボジアとは2009年12月1日に発効しています。AJCEPにおける原産地規制は、農産品など一部の品目に対して完全産品または完全生産品基準(WO)が採用されている一方で、大半の工業製品については、関税分類変更基準(CTC,4桁レベル)もしくは付加価値基準(RVC,締約国間の累積で40%以上)の選択方式が採られていますので、品目ごとに定められる品目別規則を参照する必要があります。

AJCEPに基づく特恵関税率を享受するためにもやはり原産地証明書が必要になりますが、AJCEP用に「フォームAJ」という原産地証明書を発行しなければなりません。LDC特恵関税制度や各FTAやEPAに基づく原産地証明書の発行は、以前は商業省の三つの部が国別に担当していましたが、2014年3月の商業省の組織改編で、商業省貿易支援サービス総局輸出入部が一元的に対応することになっています。

特恵制度の利用について

カンボジアから日本へ輸出されている品目の大半を靴と衣料品が占めていますが、LDCやAJCEPの特恵関税制度が適用されれば、日本での輸入関税は免税となります。輸入関税が免税となるためには、カンボジア国内で生産したことを証明する原産地証明書が必要となりますが、証明書を取得するにはこのLDC特恵関税制度またはAJCEPに基づく原産地規則を満たす必要があります。

カンボジアの主な輸出品目である縫製品は、HS61(ニット製の縫製品)、HS62(織物製の縫製品)、HS63(その他の縫製品)からなりますが、HS61については、日本のLSC特恵関税制度、AJCEPともに2工程基準(糸→生地→ニット製の縫製品)が採用されています。一方、HS62についてはAJCEPでは2工程基準が採用されているが、LDC特恵関税制度では1工程基準(生地→織物製の縫製品)が採用されており、生地から織物製の縫製品に縫製を行うことで原産地規制を満たすことができます。また、HS63ではAJCEPでは2工程基準である一方、LDC特恵関税は3工程基準(繊維→糸→生地→衣類)が採用されており、AJCEPを利用した方がよいと言えます。

日本で生産した生地を輸入し、カンボジアで衣料品を縫製した場合には、「ANNEX」と呼ばれる日本から輸入された原材料に関する証明書をカンボジア政府(商業省)が発行し、これをフォームAに添付して輸出しなければならないので注意が必要になります。カンボジアで生産した製品を日本に輸入する場合の特恵関税適用の可否、関税分類(HSコード)などについては、日本側税関に事前に書面で確認する事前教示制度を利用しておくと通関をスムーズに行うことができます。

関税撤廃による影響

カンボジアでは、適格投資プロジェクト(QIP)やFTA/EPAなどに基づく免税措置が認められない限り、全ての輸入貨物は輸入関税の対象となります。輸入関税は主として従価税であり、0%、7%、15%、35%と四種類の税率があります。また輸入時に課せられる税金としては、ほかに特別税(自動車・バイク等、アルコール類等)、付加価値税(VAT)があります。

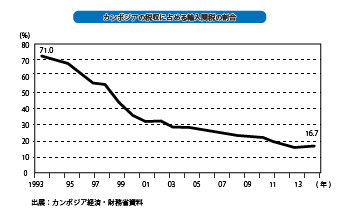

税収に対する輸入関税の割合

カンボジアは関税の撤廃をすすめてきましたが、そのためにカンボジアの税収に占める輸入関税の割合は徐々に低下してきています。1993年には税収全体に占める輸入関税の割合は70%以上で、輸入関税が大きな国家の収入源になっていました。その後、カンボジア政府が各種税制を導入したことによって輸入関税の割合は徐々に低下。2014年にはその割合は16.7%になっています。

特別税

カンボジアでは税収全体に占める関税の割合が徐々に低下してきているため、政府は貿易面において新たな税収確保を目指しており、その大きなものとしては特別税が挙げられます。特別税は特定の輸入品、及び国内で提供される商品とサービスに対して課される税金であり、品目により4.35%〜4.5%が課税されます。カンボジア政府は2014年8月の政令第239号により、プラスチック製品(半製品を含む)や155品目の電気製品に対して、2015年1月から輸入時に特別税を10%課税することにしました。

その後、カンボジア最大の業界団体であるカンボジア縫製業協会(GMAC)や一部飲料製造企業からの要望を受けて、政府は縫製関連企業及び飲料製造業に対しては指定の原材料輸入に関して特別税を免除することになっています。カンボジア日本人商工会では、縫製関連企業以外のQIP認定企業についても特別税の免税を認めるよう要望書を提出。2015年6月の政令外758号により、輸出加工型QIP認定企業が輸入する原材料及びそれを支援する企業については事前に原材料輸入計画を関税消費総局に提出し承認を受けた品目に限り特別税が免除になっています。

結局はQIP認定企業については以前と同様の状態が確保されましたが、カンボジア国内販売を展開する企業にとっては、輸入関税以外にも特別税が課されることで、税負担を国内販売価格に転嫁せざるをえないケースも出て来ています。今後は、特別税の導入が他の品目にも広がっていくのかどうかが注目されています。

お気軽にお問合せ下さい