ASEANのFTAと原産地規制-カンボジアのFTAネットワーク-

ASEANではAEC構想に沿って域内の一体化が進みますが、域外国との間でもFTAを締結し、ASEAN自体の競争力を高めようとしています。ASEANの一員であるカンボジアは、このASEANと域外国とのFTAの枠組みの中で、自国の関税の引き下げおよび撤廃のスケジュールを定められています。

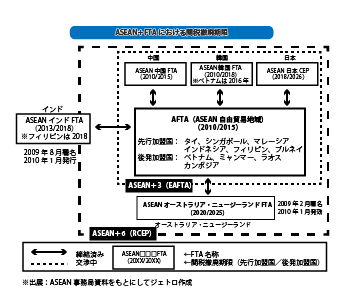

ASEANの域外国とのFTA

ASEANは、日本、中国、韓国、インド、オーストラリア・ニュージーランドとFTAを締結しています。カンボジアはASEANの中でも後発加盟国であることから、ASEAN先行加盟国と比較して関税の撤廃に一定の猶予が与えられましたが、対中国では2015年、対韓国では2018年、対インドでは2016年までに輸入関税を撤廃することになりました。対オーストラリア・ニュージーランドについては、2025年までに85%以上の品目について関税を撤廃することになっています。日本とASEANの間では日ASEAN包括的経済連携協定(AJCEP)が結ばれており、特恵関税制度が設定されています。

東アジア地域包括的経済連携(RCEP)

東アジア地域包括的経済連携(RCEP)は、日本、中国、韓国、インド、オーストラリア・ニュージーランドの6カ国がASEANと締結しているFTAを束ねる広域的・包括的な経済連携協定で、2011年11月にASEAN側が提唱したものです。その後、16カ国による議論を経て、2012年11月にプノンペンで開催されたASEAN関連首脳会合によって正式に交渉が立ち上げられ、2013年5月から本格的な交渉を開始しています。RCEPが実現すれば、人口34億7000万人(世界人口の約半分)、GDP約22兆6000億ドル(世界全体の約3割)、貿易総額10兆ドル(世界全体の約3割)を占める広域経済圏が出現し、カンボジアもRCEPメンバーの一員になります。

FTAの原産地規制

ASEANと域外国においてFTAが締結され、カンボジアでも関税が引き下げられていますが、FTAに基づく低関税率を享受するためには、FTA締結先(輸出国・地域)で製造されたことを証明する必要があります。この原産地を決定するためのルールは原産地規制と呼ばれ、貨物はその生産内容に応じて、「完全産品または完全生産品基準(WO)」「付加価値基準(RVC)」「関税分類変更基準(CTC)」「加工工程基準(SP)」などに分けられ、二つ以上が組み合わされることもあります。ほとんどのFTAが一般規制を適用していますが、日ASEAN包括的経済連携協定(AJCEP)には共通した一般原産地規則がなく、製品ごとに特定原産地規則が定められており、WO、RVC、CTC、SP、またはこれらの基準の任意の組合せのかたちを取っています。

FTAの種類によって多少その規制が異なるため、それぞれの原産地規則を確認し、輸入国側税関に承認して貰う必要があります。輸出者は事前に原産地規則を確認し、製造時にはその原産地規則を満たせるように部材の調達や製造を行うことが求められます。製造後には原産地証明書の発行手続きを行った後、同証明書を元に輸入国側税関での通関手続きが行われることになります。

カンボジアでは、輸出時の原産地証明書発行を商業省が行っており、ASEAN域内への輸出の場合、商業省でASEAN向けの原産地証明書(フォームD)の申請・取得が必要となります。他のFTAについても同様に商業省がその発行機関になっています。

また、カンボジアでは輸入時は経済・財務省傘下の関税消費税総局(各国における税関に相当)が、各国発行機関で発行された原産地証明書を確認し、FTA税率の適用可否について審査を行っています。

お気軽にお問合せ下さい